Виды продукции

Headway Company с 2013 года ведет постоянный мониторинг тендерных закупок по группе «Лечебное питание». База закупок формируется по следующим типам продукции:

- Детское питание – детские сухие молочные смеси и заменители грудного молока (без каш, супов, консервов), основные компании-производители: Беллакт, Инфаприм, Abbott, Nestle, Nutricia, Frisland Campina

- Лечебное детское питание – детское питание для детей с различными проблемами пищеварения и улучшенное: гипоаллергенное, антирефлюксное, низколактозное, с соей, с пептидами и др.

- Продукты ФКУ для питания пациентов с фенилкетонурией – продукция компаний Инфаприм, Nutricia, Hero Espana, Dr.Schar

- Энтеральное питание – продукция компаний B.Braun, Nestle, Nutricia, Fresenius, Инфаприм, основные бренды – Нутрикомп, Нутридринк, Нутризон, Фрезубин, Альфаре, Клинутрен, Нутриэн

- Дополнительное питание – сухие композитные смеси Дисо Нутринор.

Анализ проводился по завершенным аукционам, даты проведения тендеров – с 1 января 2016 по 31 декабря 2019. Сведения о поставленных торговых наименованиях составлены на основе информации из опубликованных государственных контрактов, стоимость также рассчитана на основе сведений государственных контрактов.

Данные о закупках в обязательном порядке содержат информацию о форме выпуска и дозировке всех продуктов, поэтому можно рассчитать общие объемы поставок в килограммах или литрах.

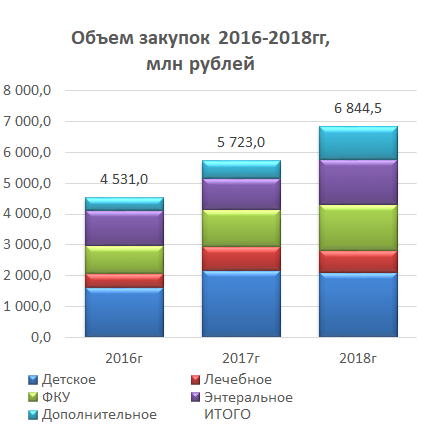

Общий объем завершенных аукционов

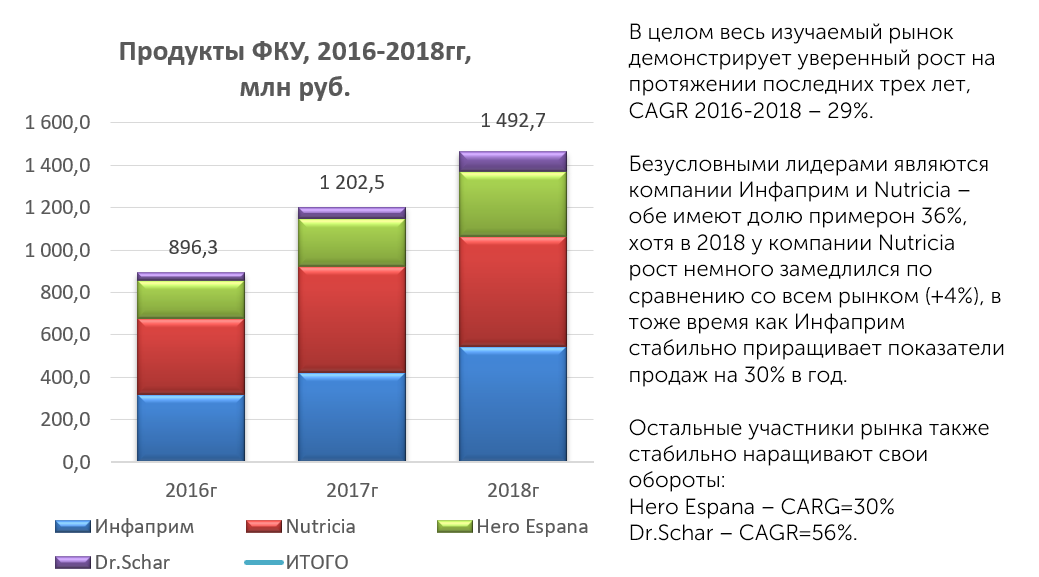

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет – 20-26% каждый год,

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет – 20-26% каждый год,

CAGR 2016-2018 – 23%.

Разные сегменты при этом ведут себя неравномерно, но положительный прирост по итогам трех лет присутствует у всех (показатель CAGR):

Детское питание – 14%

Лечебное питание –25%

Продукты ФКУ – 29%

Энтеральное питание – 13%

Дополнительное питание – 62%.

Деление рынка на сегменты

Наибольшую долю в изучаемом рынке по объемам продаж занимает сегмент Детское питание – 34%, далее идут два сопоставимых сегмента – Энтеральное питание и продукты ФКУ (по 21%).

Наибольшую долю в изучаемом рынке по объемам продаж занимает сегмент Детское питание – 34%, далее идут два сопоставимых сегмента – Энтеральное питание и продукты ФКУ (по 21%).

Сегмент питания для детей с различными проблемами забирает примерно 12% от всех объемов. Такое же объем закупок приходится на продукт Дисо Нутринор – 12%

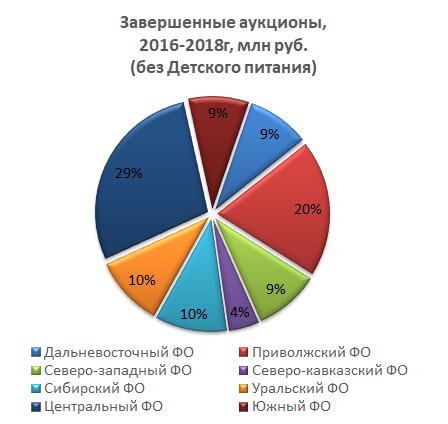

Федеральные округа

(без сегмента Детское питание)

Региональное распределение закупок отличается по сегментам – Детское питании и все остальные.

Региональное распределение закупок отличается по сегментам – Детское питании и все остальные.

Закупки Детского питания привязаны в бОльшей степени к количеству населения, а закупки остальных групп еще имеют зависимость от степени финансирования региональных льготных программ.

Наибольшая доля традиционно приходится на Центральный федеральный округ, который включает в себя Москву с федеральными закупками – 29%. Максимальные показатели имеют Продукты ФКУ (30%) и Дополнительное питание (34%).

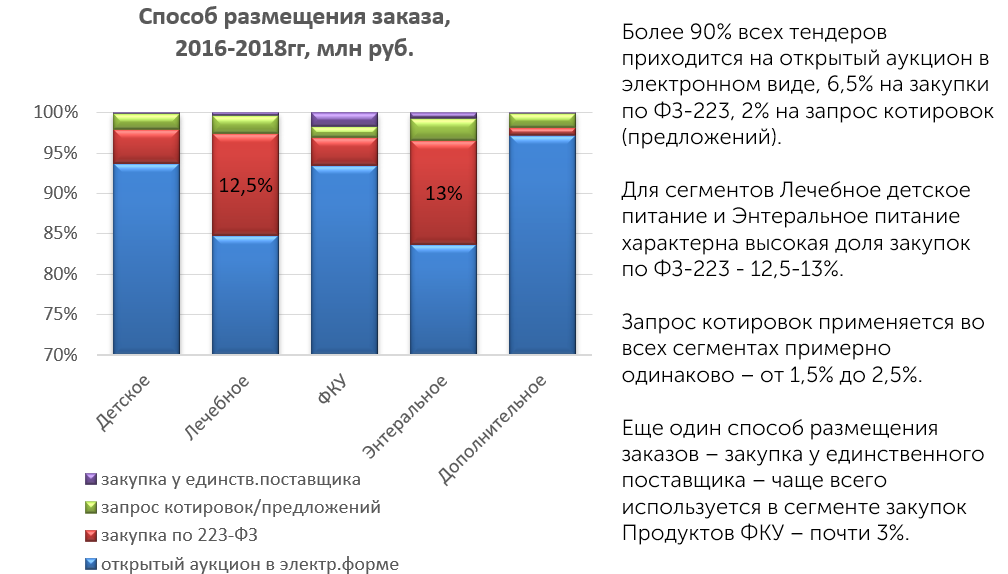

Способы размещения заказов

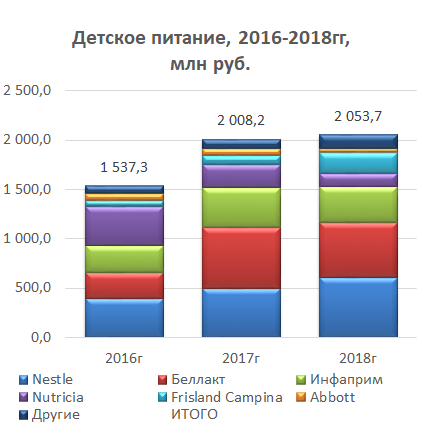

Детское питание: общий объем

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет,

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет,

CAGR 2016-2018 – 16%.

Безусловными лидерами являются компании Nestle и Беллакт – обе имеют долю 26-27%.

Беллакт является также и один из лидеров по приросту на протяжении трех лет – CAGR=45%, больше всего объемы нарастила только компания Frisland Campina – CAGR=87%.

«Анти»-лидерами по приросту являются компании Nutricia и Abbott.

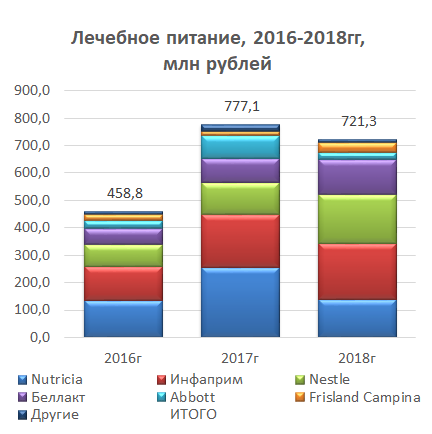

Лечебное детское питание: общий объем

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет,

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет,

CAGR 2016-2018 – 25%.

Безусловными лидерами являются компании Nutricia и Инфаприм– обе имеют долю 27%, хотя в 2018 у компании Nutricia объем продаж существенно снижается (-46%).

Лидерами роста в этом сегменте в 2016-2018гг являются компании Nestle и Беллакт (CARG=48%). Доля Nestle в 2018г — 25%.

«Анти»-лидерами по приросту являются компании Nutricia и Abbott.

Продукты ФКУ: общий объем

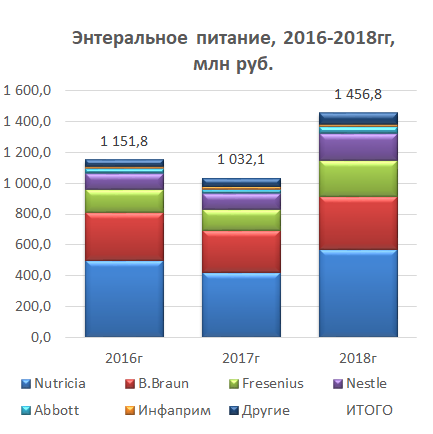

Энтеральное питание: общий объем

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет,

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет,

CAGR 2016-2018 – 12%.

Безусловным лидером является компания Nutricia – 41%, вторая по объемам продаж – B.Braunс долей рынка 26%, третья компания – Fresenius – имеет долю рынка 14%.

Компании Fresenius и Nestle активно наращивают свое присутствие на рынке в 2018г, прирост закупок более 65%.

Основные тенденции

В целом весь изучаемый рынок демонстрирует уверенный рост на протяжении последних трех лет – 20-26% каждый год, CAGR 2016-2018гг – 23%. Рынок динамично развивается, компании выводят новые продукты, происходят постоянные изменения в распределении рыночных долей между компаниями-производителями.

Разные сегменты при этом ведут себя неравномерно, но положительный прирост по итогам трех лет присутствует у всех (показатель CAGR): Детское питание – 14%, Лечебное питание –25%, Продукты ФКУ – 29%, Энтеральное питание – 13%, Дополнительное питание – 62%.

Сегмент Дополнительное питание состоит из одного продукта – композитной смеси ДисоНутринор. Этот продукт разные участники рынка относят к разным группам продукции, поэтому в данном анализе он выделен отдельно.

Безусловным лидером по сумме всех сегментов является компания Nutricia, но она постепенно теряет свои позиции – с 30% в 2016г до 20% в 2018г. Наиболее сильно эта тенденция проявляется в обоих сегментах детского питания – питания для здоровых детей и лечебного питания.

На втором месте по общим оборотам находится компания Инфаприм, у нее небольшая доля рынка только в сегменте Энтерального питания, по остальным сегментам компания входит в группу лидеров.

Третье место занимает компания Nestle с лидерскими позициями в сегментах питания для детей и хорошим ростом в сегменте Энтерального питания.